… Histoire d’Impôts…

Un peu « d’Histoire… » : Impôt ou Contribution ? ..

Avant la Révolution, les paysans, largement majoritaires en nombre puisque près des neuf dixièmes de la population française vivaient aux champs du travail de la terre, payaient l’essentiel des impôts ce qui faisait dire, déjà en 1630 à Richelieu qu’ils étaient «le mulet de la France ».

Au roi ils payaient les impôts directs – taille, capitation, vingtièmes – qui leur prenaient une bonne partie de leur revenu. Ils étaient astreints avec les corvées à l’entretien et la construction des routes. Ils devaient s’acquitter des impôts indirects, gabelle et aides.

Aux impôts royaux s’ajoutait la dîme que le curé prélevait sur la récolte.

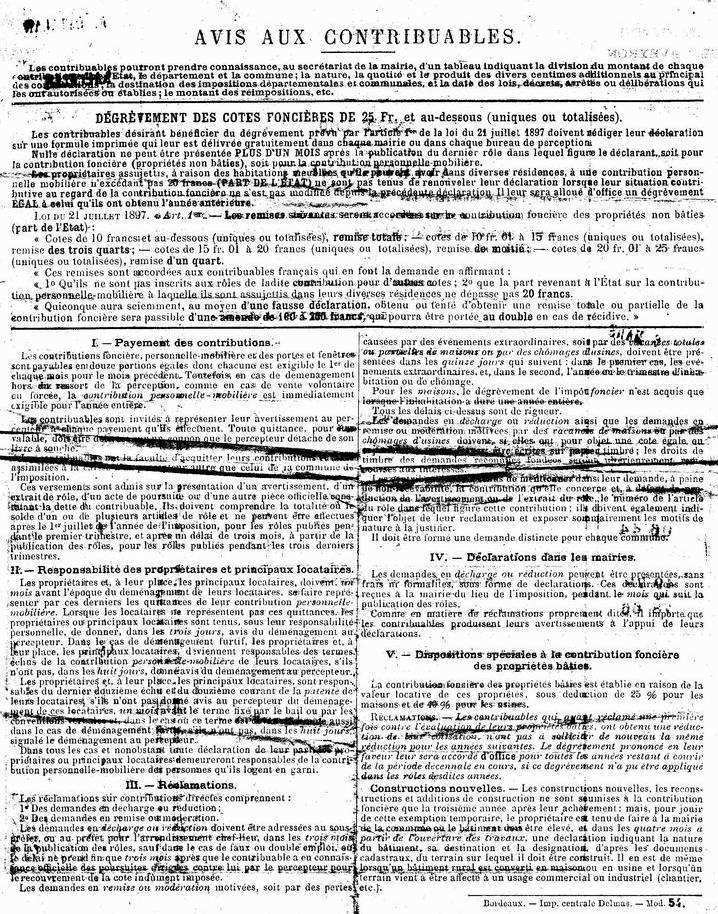

L’égalité devant l’impôt était en 1789 l’un des vœux principaux de la Nation. La Constituante se hâta de l’établir en substituant le mot contribution au mot impôt, indiquant ainsi que le paiement était non plus imposé par la seule volonté du souverain, mais librement consenti par les délégués de la Nation.

L’Assemblée Constituante redoutant de revenir aux privilèges de classe de l’Ancien Régime, s’efforça d’asseoir les impôts sur des choses réelles sans considérer la personnalité de leur possesseur. Ainsi trouve-t-on dans une instruction de 1790 la phrase suivante : «c’est la propriété seule qui est chargée de la contribution et le propriétaire n’est qu’un agent qui l’acquitte pour elle ».

La Constituante, en 1790, supprimera les anciens impôts (aides, impôts sur la consommation et la circulation des denrées, gabelle…) et les remplacera par trois contributions directes :

-

la contribution foncière (longtemps surnommée «la taille »dans nos campagnes, du nom d’un droit seigneurial et monarchique pourtant aboli en 1789), perçue sur les terres et les maisons, à raison de leur revenu net.

-

la contribution personnelle-mobilière (devenue taxe d’habitation), calculée sur la fortune du citoyen, présumée d’après la valeur du mobilier et du loyer ;

-

la patente (devenue, en 1977, la taxe professionnelle), payée par les commerçants et les industriels.

Jusqu’à la création de l’impôt sur le revenu en 1917, l’Etat a exploité principalement ces quatre contributions, autrement appelées, les «quatre vieilles », contributions que le législateur avait voulu initialement, non inquisitoriales mais au contraire à caractère réel, basées sur l’évaluation des richesses par le truchement de signes extérieurs : valeur des terres, dépense de loyer, nombre de portes et fenêtres…

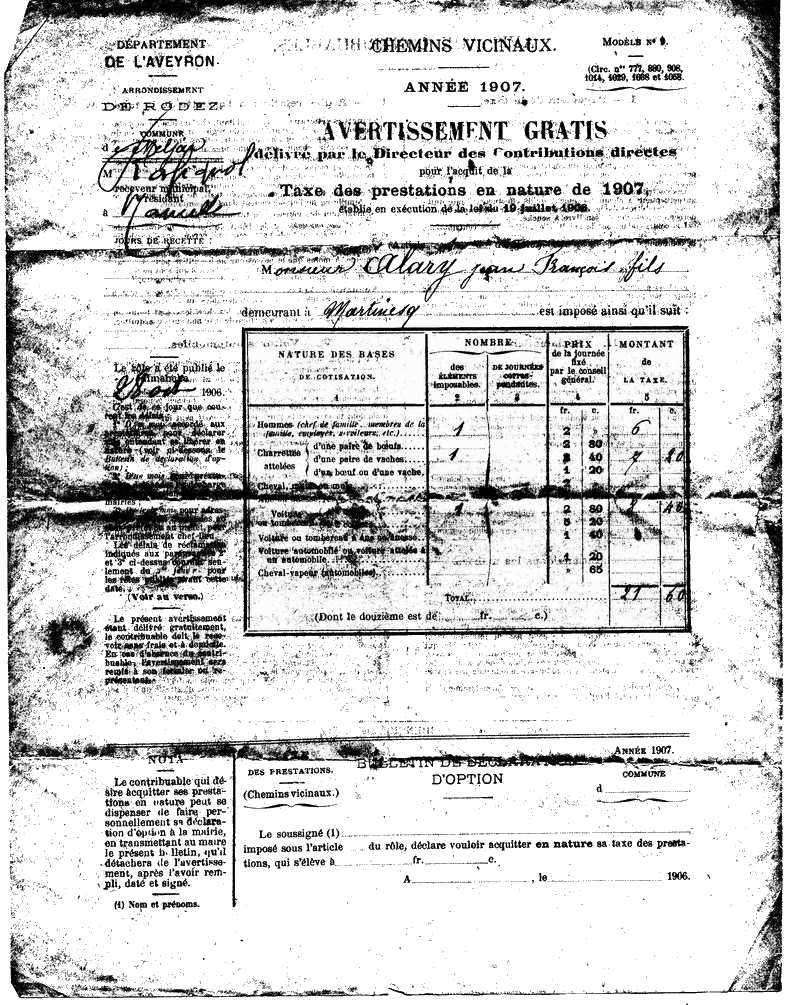

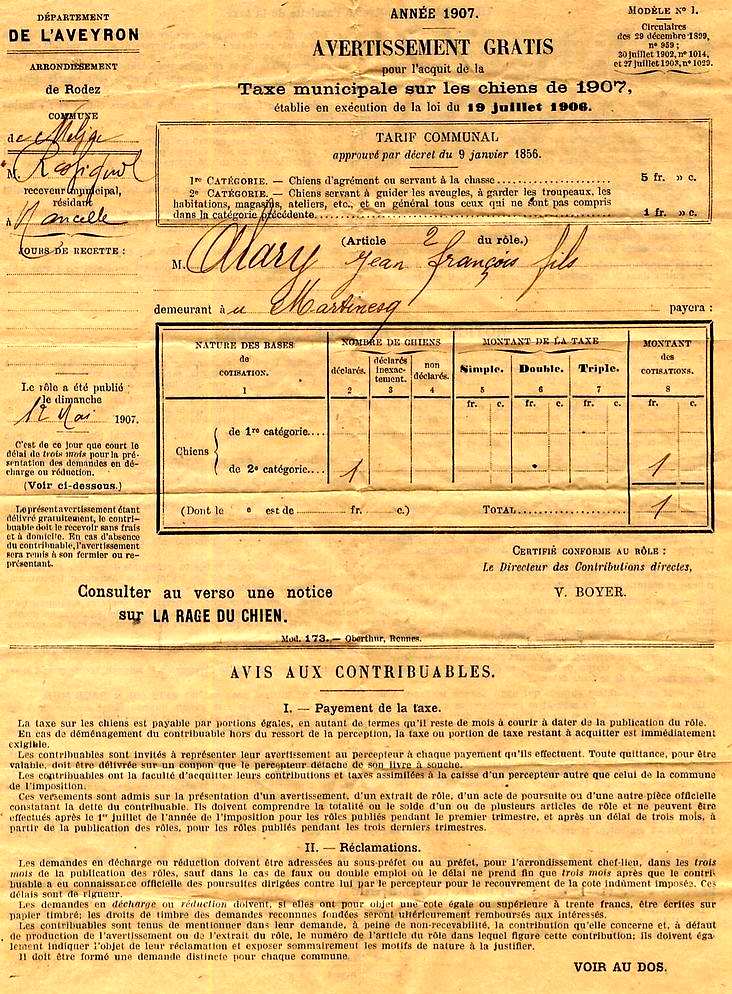

Et comme l’Etat quelqu’il soit, manque toujours de ressources mais jamais d’imagination en matière d’impôts ou autres taxes, on a trouvé aussi, dans les «vieux papiers » confiés par C.Alary, deux documents relatifs à la taxe des prestations en nature et à la taxe municipale sur les chiens.

confiés par M. Claude ALARY du Martinesq

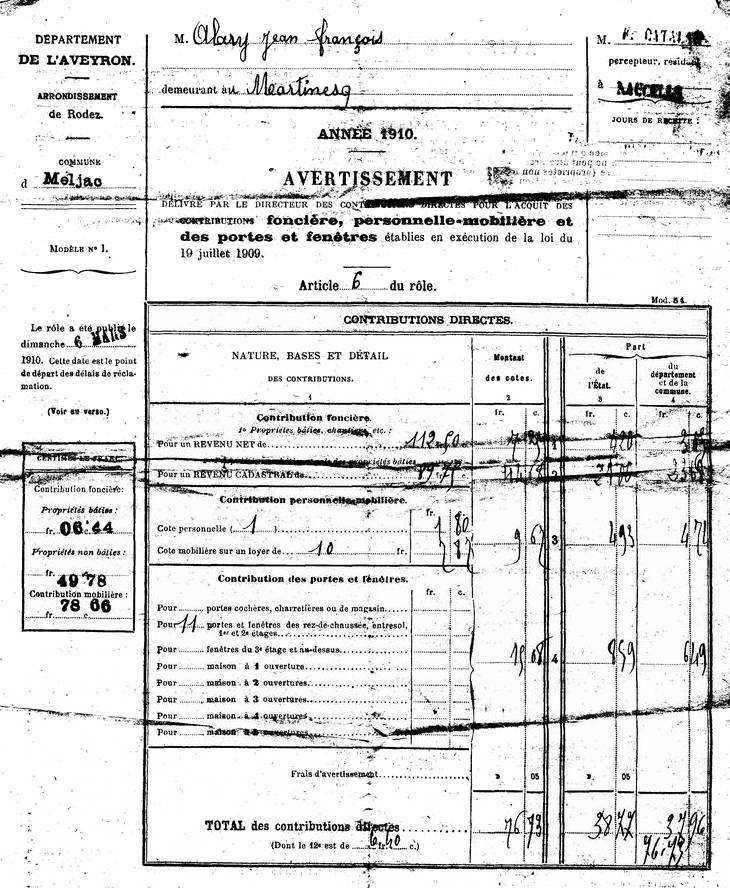

Contributions foncière, personnelle-mobilière et des portes et fenêtres (année 1910)

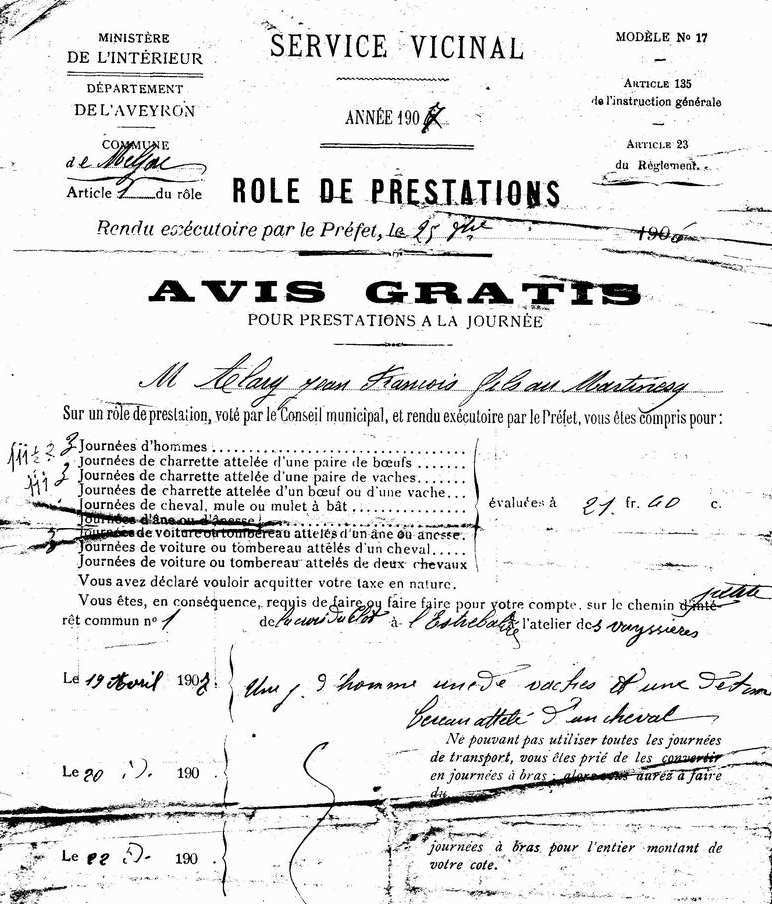

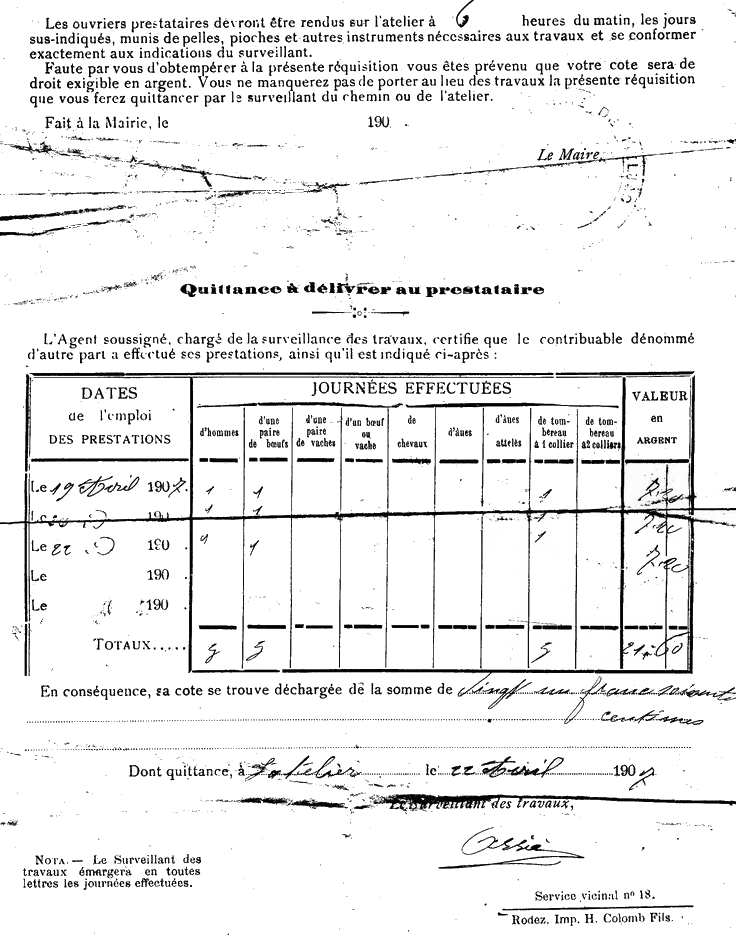

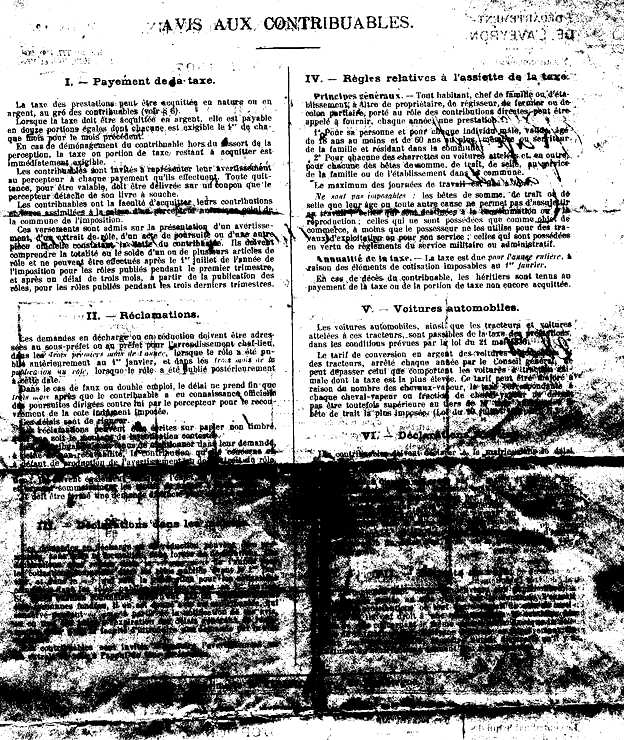

Taxes des prestations en nature (années 1906-1907) :

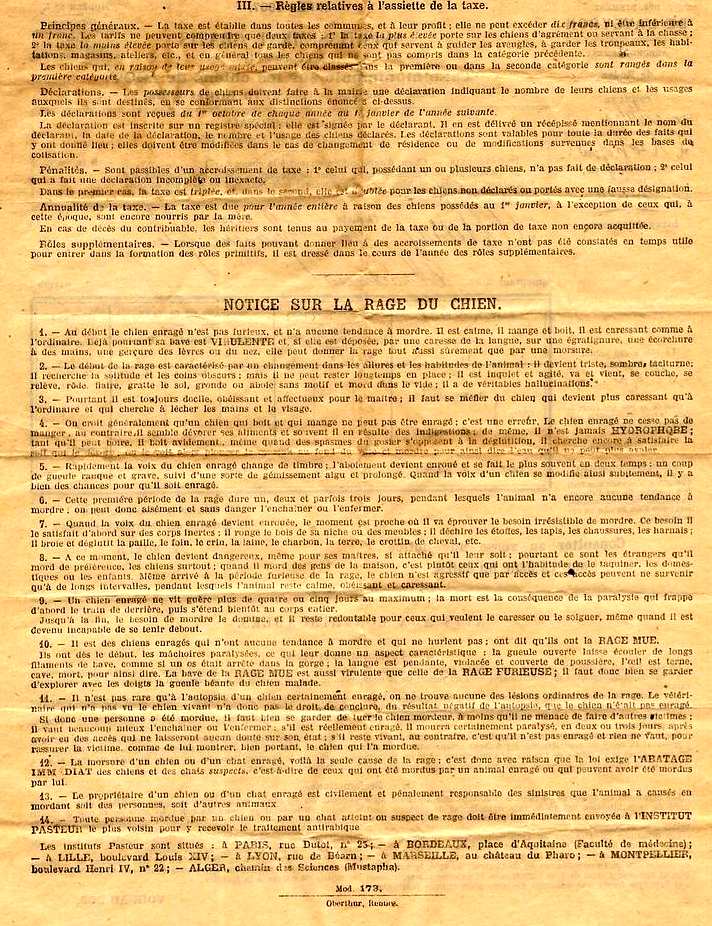

Taxe municipale sur les chiens (année 1907 ) :