… Histoire d’Impôts…

|

||||||||

Un

peu « d’Histoire… » : Impôt ou Contribution

? ..

En

1798, sous le Directoire (1ère République), le ministre

des Finances Ramel créera la contribution des portes et fenêtres

; impôt supprimé en 1925 mais qui dès 1917, n’est

plus perçu que sous forme de centimes additionnels par les départements

et les communes.

Jusqu’à la création de l’impôt sur le revenu en 1917, l’Etat a exploité principalement ces quatre contributions, autrement appelées, les «quatre vieilles », contributions que le législateur avait voulu initialement, non inquisitoriales mais au contraire à caractère réel, basées sur l’évaluation des richesses par le truchement de signes extérieurs : valeur des terres, dépense de loyer, nombre de portes et fenêtres… Et comme l’Etat quelqu’il soit, manque toujours de ressources mais jamais d’imagination en matière d’impôts ou autres taxes, on a trouvé aussi, dans les «vieux papiers » confiés par C.Alary, deux documents relatifs à la taxe des prestations en nature et à la taxe municipale sur les chiens. |

||||||||

Les

quatre avertissements des années 1906 à 1910, concernant

des taxes aujourd’hui disparues (mais remplacées ! ) |

||||||||

Contributions

foncière, personnelle-mobilière et des portes et fenêtres

(année 1910) :

|

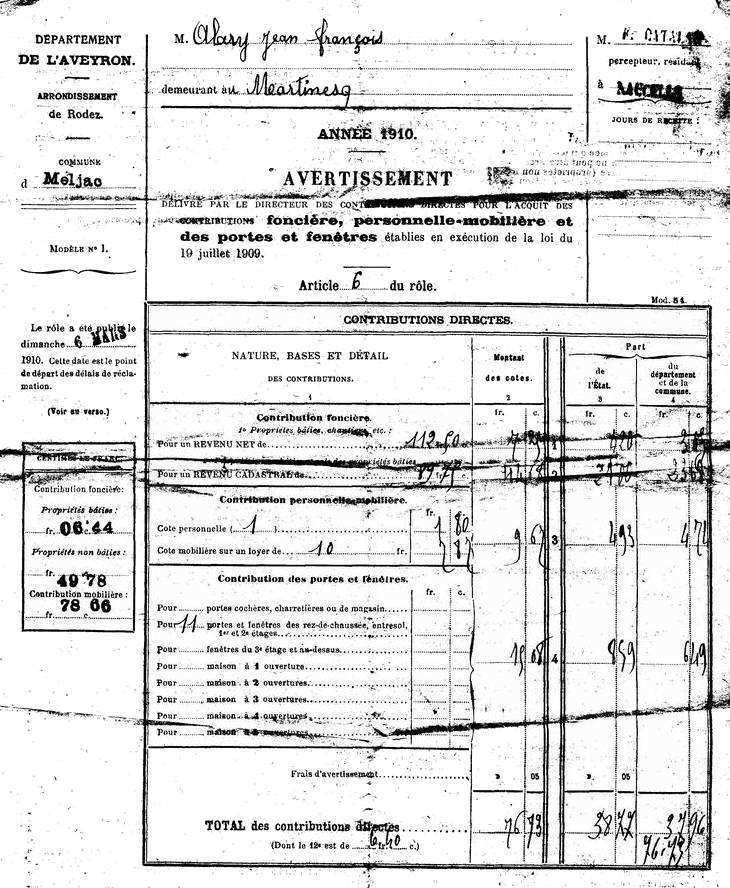

Trois

de ces contributions ; foncière, personnelle-mobilière

et portes et fenêtres ; sont rassemblées en un seul et

unique «Avertissement» adressé le 6 mars 1910 à

M. Alary Jean-François au Martinesq, pour un total de 76,73 Frs.

dont un peu plus de la moitié revient à l’Etat,

le reste au Département et à la Commune. La contribution des portes et fenêtres, ici de 15,08 Frs., correspond aux 11 portes et fenêtres de la maison «taxée ». A noter que la contribution des portes et fenêtres n’a pas été sans conséquences architecturales : on peut voir encore des maisons dont certains murs portent les traces de mesures d’économies par murage de quelques fenêtres ; mesures générées probablement par cette taxe. |

|||||||

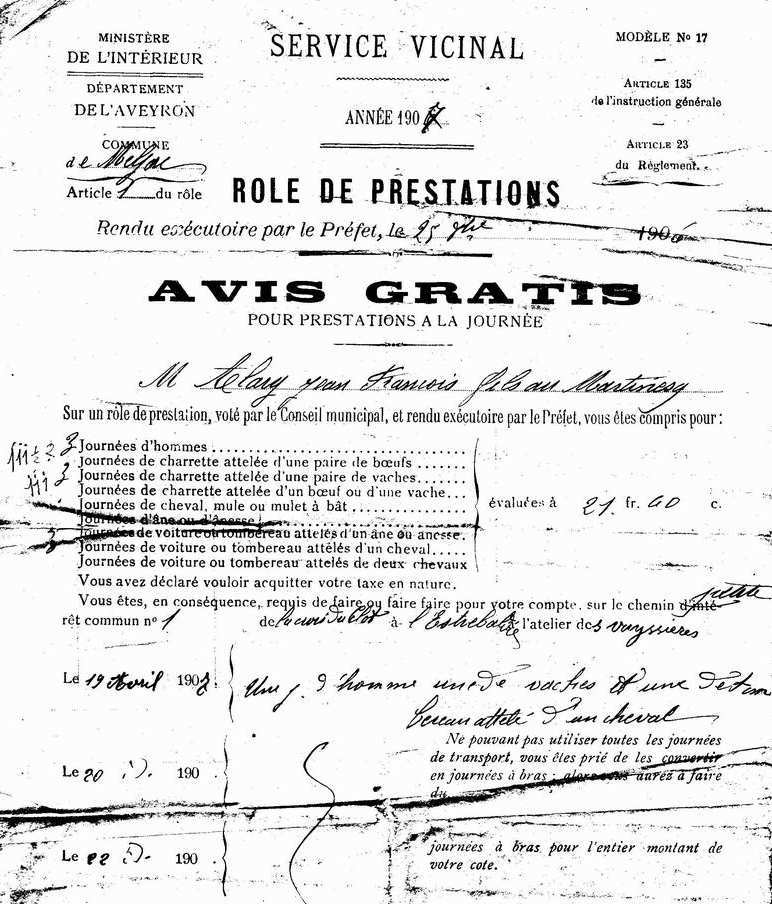

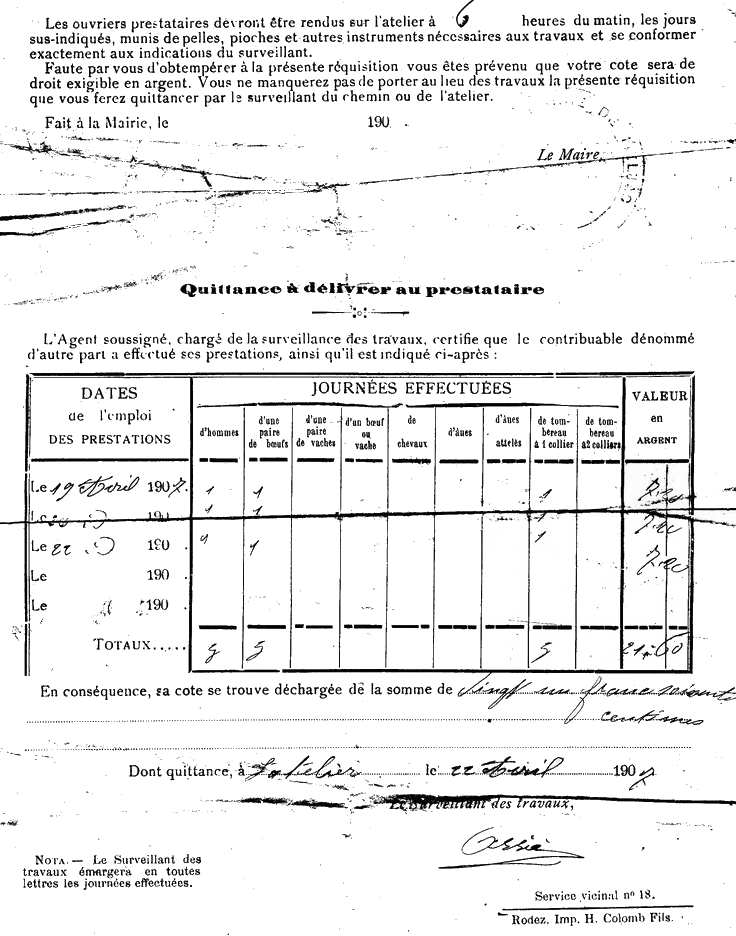

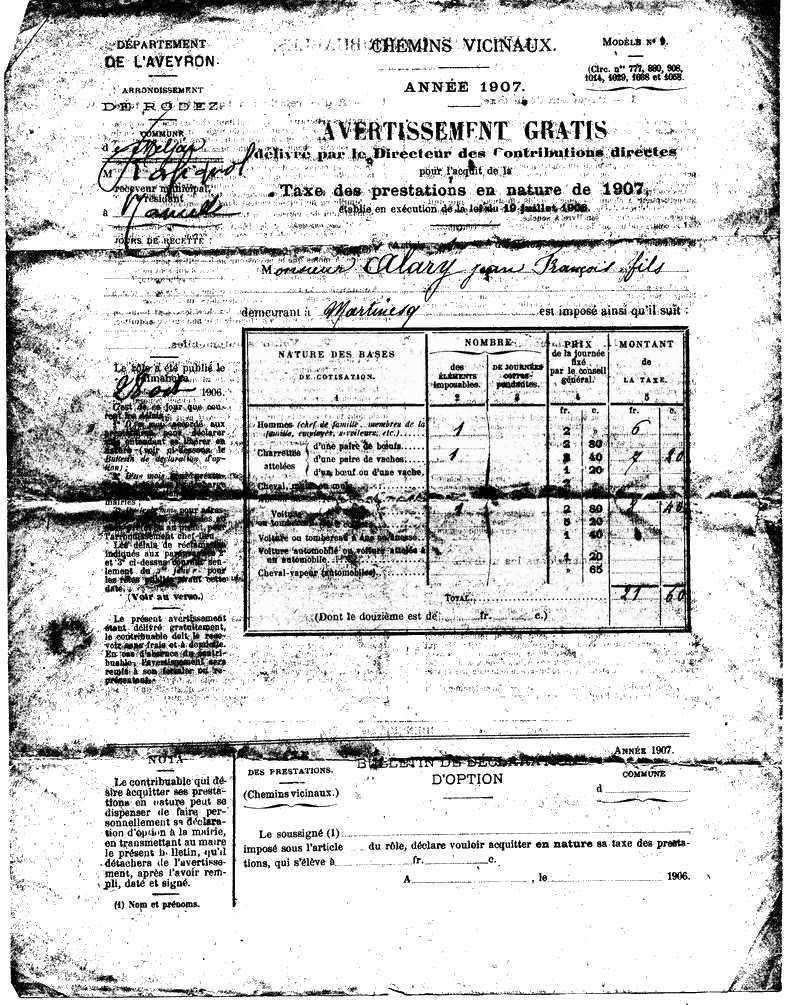

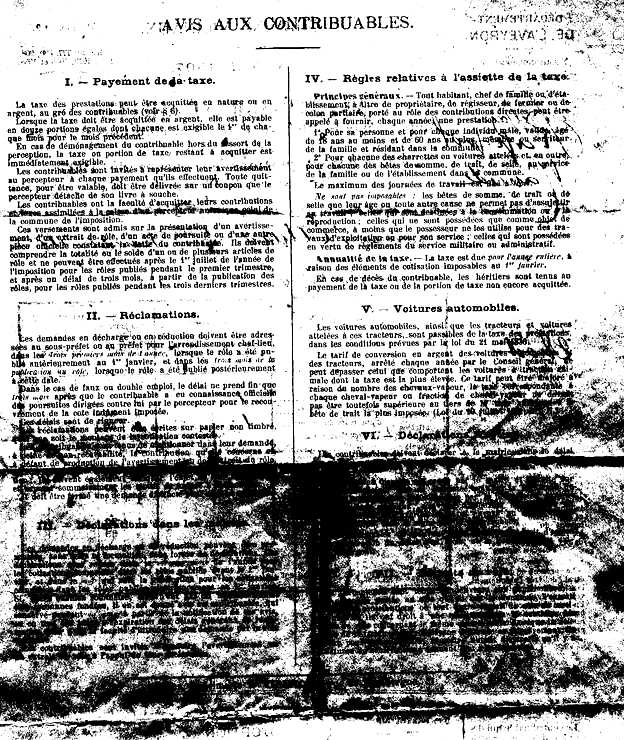

Taxes des prestations en nature (années 1906-1907) :

L’Avertissement

pour prestation en nature de 1907 dont nous disposons ici, porte réquisition

d’entretenir le chemin allant de la Croix du Clot à l’Estrebaldie

; dès lors que M. Alary Jean-François avait choisi d’acquitter

la taxe d’un montant de 21,60 Frs. , en nature. Le surveillant

des travaux, un dénommé Assié, était chargé

d’émarger les journées effectuées, ici «

3 jours d’homme, d’une paire de boeufs et d’un tombereau

à un collier » les 19, 20 et 22 avril 1907, comme en témoigne

la quittance qu’il délivre le 22 avril 1907.

|

|

|||||||

|

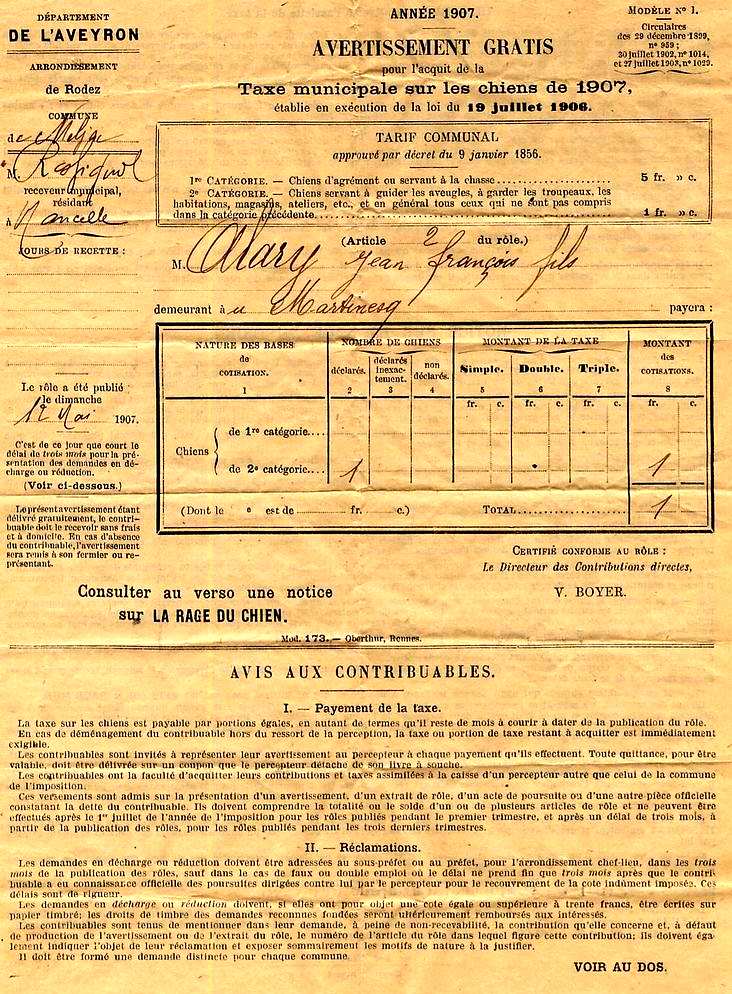

Taxe

municipale sur les chiens (année 1907 ) : M. Alary figure aussi en

1907 sur l’Avertissement ci-dessus de taxe municipale sur les

chiens, pour un chien de deuxième catégorie, vraisemblablement

pour un chien de garde de troupeaux. |

|||||||

|

||||||||

| Pour conclure...

|

||||||||